この数年でAIがクラウドベンダーのサービスとしても提供されるようになっていますが、

この数年でのシェアに変化があったのか調査をしてみました。

また同時に2025年1月現在のサービス数も同時に調査してみました。

出典元( canalys, https://www.canalys.com/newsroom/global-cloud-services-q3-2024, Rachel Brindley, Yi Zhang)

最近の動向

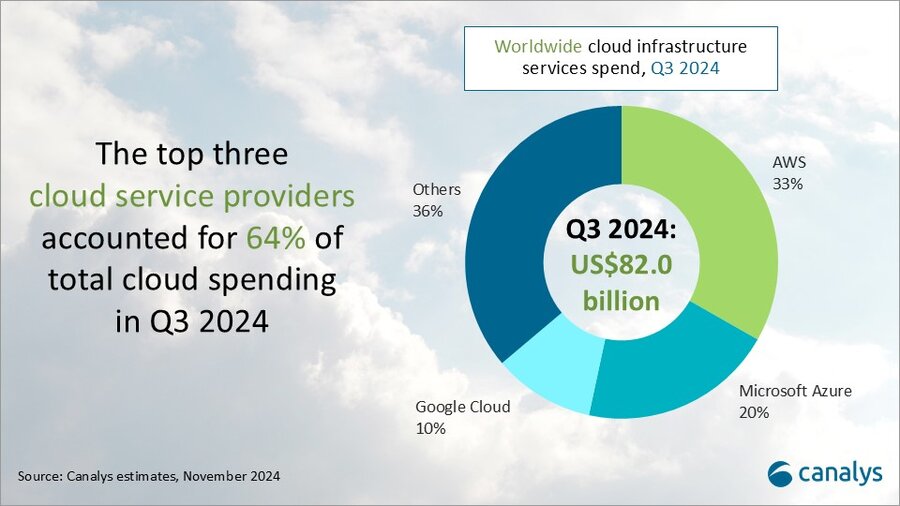

canalysのレポートによると、クラウドインフラ全体の支出は21%増で、約13兆円近くになると思われる。これはAIによる投資が各社多く、AIの機能を既存のサービスに統合するなどの流れが主流になっている。

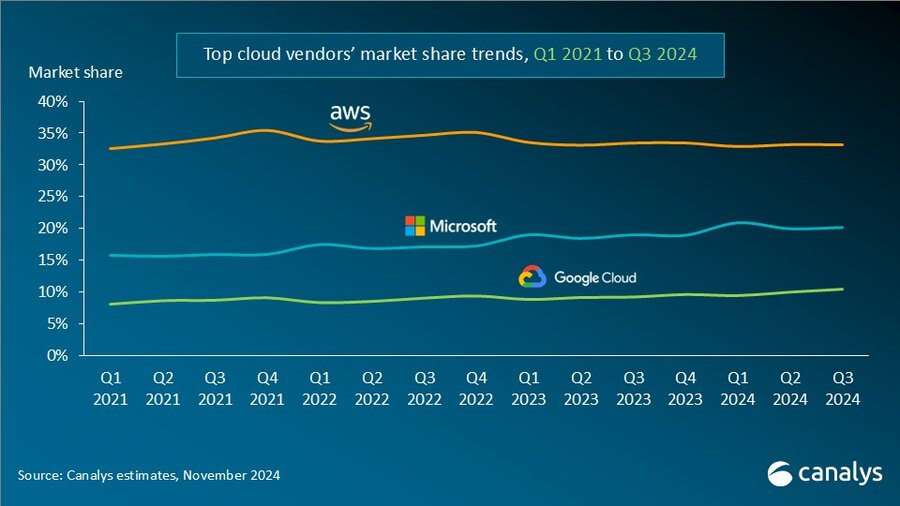

AWSのシェアが33%を占めていて、他の2社を大きく引き離しています。しかしながら、Microsoft、Google Cloudも2023年Q2と比べてシェアを伸ばしており、逆にAWSのシェアは若干減少している。これがAIの利便性による減少なのかどうかは今後の動向を見る必要があるかもしれません。

次に各社のサービス数とサービス内容を比較していきたいと思います。

ただし、完全に横並びの比較は現状難しいため、表面的なコメントのみになります。

AWS

全体のサービス数はおよそ230ほどあります。

Cloud9は新規でのサービス受付を終了しましたが、Cloud9の様なAWS上で開発が完了するような開発者ツールが豊富に揃っている印象があります。また管理、ガバナンス系のサービスも多く存在しています。各種サービスがどのような機能、費用がかかるのかは検証の余地があるかと思います。

GCP

全体のサービス数は120ほどあります。

AWSと比較してデータ分析に関連するサービが多い印象があります。BigQueryやElastic Cloudなどもありますが、Databricksなどの他社サービスとの統合、業界特価のデータ分析基盤などが他者との違いかもしれません。

Azure

サービス数は240ほどあります。

AzureはLLMを広めたOpenAIと手を組んでいるおかげなのか、生成AIに関連するサービスが豊富にあります。それと同時に機械学習で必要なデータ基盤関連も豊富にある印象を受けます。

これら3社の製品群を横並びとまで言わずとも全体を見たことがなかったため、意外とそれぞれの会社で特徴があったことに気づけたことは有意義だったかもしれません。しかしながら、どの会社もサービスの特性、サービスの区分けの仕方によってどの分野にどのサービスが所属するのかに関しては曖昧になっているかもしれないとの印象を受けたため、弊社で横並びでの比較ができるのかに関しては後日検証をしたいと思います。

また、Alibaba CloudやOracle Cloudなど他のクラウドベンダーもあるため、これらのクラウドベンダーとも比較していきたいとおもいます。